成人综合网站 从国际践诺看,央行流动性便利对股市影响几何

发布日期:2024-10-16 00:48 点击次数:156

特约撰稿王应贵

特约撰稿王应贵

近日,中国东说念主民银行发布公告称,决定创设证券、基金、保障公司互换便利(Securities,Funds and Insurance companies Swap Facility,简称SFISF),以解救安妥条目的证券、基金、保障公司以债券、股票ETF、沪深300要素股等钞票为质押从东说念主民银行换入国债、央行单子等高品级流动性钞票。10月10日,公开市集业务操作室运行继承安妥条目的证券、基金、保障公司苦求。此前布告的专项再贷款旨在接头银行进取市公司和主要鼓励提供贷款,解救回购、增捏股票。从市集效应看,东说念主民银行的系列翻新计谋用具引发了市集活力,开启中国股票市集的新时间。

中国东说念主民银行创设的解救老本市集计谋用具体现了几大翻新性格。当先,证券、基金、保障公司互换便利想象安妥央行钞票组合经管原则。一般而言,鉴于股票市集风险水平,中央银行不会径直购买和捏有公司股票(日本银行以外),而是更多地购买债券,出奇是高品性债券,如国债、计谋银行债券等。在老例操作中,东说念主民银行可继承的质押品是国债等高品性债券,新计谋用具可继承的钞票清单扩大了,包括股票ETF、沪深300要素股等钞票。因为新用具属于钞票互换,东说念主民银行不承担股票减值风险(市集风险),只需承担债券减值风险。

第二,东说念主民银行融出的是国债、央行单子等流动性很强的钞票,而不是径直借款给证券、基金、保障公司,因此货币供应总量不受影响。证券、基金、保障公司不错用这些高品级债券获取险些等额的融资。第三,据接近央行东说念主士先容,互换便利期限不跨越1年,到期后可苦求延期,投资者不妨融会为较永恒融资。等闲质押借款期限较短,而新计谋用具项下的质押借款期限应较长,因为股票钞票短期波动较高,永恒则相对安详,较永恒限安排应是新计谋用具想象的初志。要是互换期限过短,股票市集自身波动大,证券、基金、保障公司皆不敢永恒质押或捏有股票,而是但愿尽快赎回股票变现,这么不利于老本市集健康踏实发展。临了,新计谋用具旨在永恒解救证券、基金、保障公司,更动我国老本市集的机构投资结构,成心于确立老本市集内在踏实性长效机制、增强老本市集的广度和深度。一般而言,中央银行计谋向交易银行歪斜,仅仅在需要提振经济的技巧向证券、基金、保障公司提供流动性,新计谋用具扩大了东说念主民银行货币计谋的袒护面。

老本市集最温存的仍然是新计谋用具的恶果,因为这是东说念主民银行的神勇尝试。外汇市集有句名言:千万不要与中央对赌。关于股票市集而言,这句话相通适用,信任中央银行老是对的!从国外中央银行的践诺看,中央银行解救老本市集的计谋恶果特别权贵。好意思联储救市计谋对踏实金融市集恶果权贵

最近十多年,好意思国发生了两次大的金融危急,好意思联储马上推出了非传统货币计谋用具,在较短技巧内踏实了金融市集场合,股票市集也回到永恒捏续高潮的轨说念。

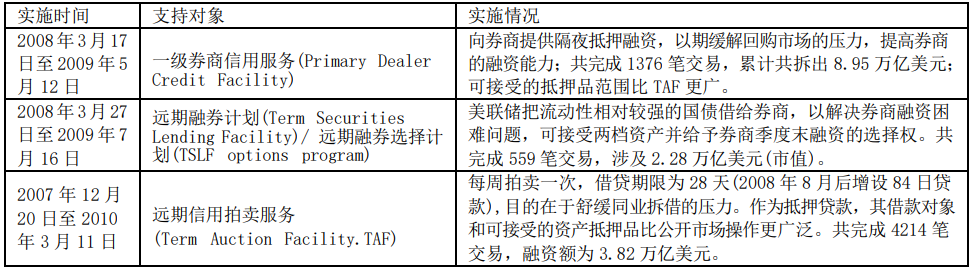

2007-2009年,好意思国金融危急因房产按揭典质市集泡沫幻灭而爆发,其破损力仅次于1929-1933年的大旷费技巧,范例普尔指数一度下降了51%,金融机坑害于窘况。据联邦进款保障公司数据,2008-2011年,倒闭的银行数目分裂为25家、140家、157家、92家。同期,危急导致好意思国国际集团(AIG,保障公司)险些停摆、三家投资银行(证券公司)倒闭。危急导致金融体系流动性马上隐匿,迫使好意思联储要紧搅扰,关系老本市集计谋用具如表1。

表1好意思联储对券商的解救操办与奉行

贵府开始:好意思联储

好意思联储救市恶果显著,股票市集收复日常了。2008年,好意思国范例普尔500指数跌38.49%,但2009-2012的进展分裂为高潮23.45%、12.78%、0.0%、13.11%。天然,股票市集自后的变化受其他因素影响,但好意思联储救市至少晋升了市集信心、让投资者收复了默然。如表1,好意思联储对一级券商的解救力度最大,拆出的金额近9万亿好意思元,弘大于表中其他计谋用具。好意思联储还推出了其他特别规救市计谋用具,如“钞票解救交易单子货币市集基金流动做事”“交易单子融资做事”“货币市集投资者融资做事”“远期钞票解救证券贷款做事”等,但影响较小,或贷款额较低,因此不在列表中。

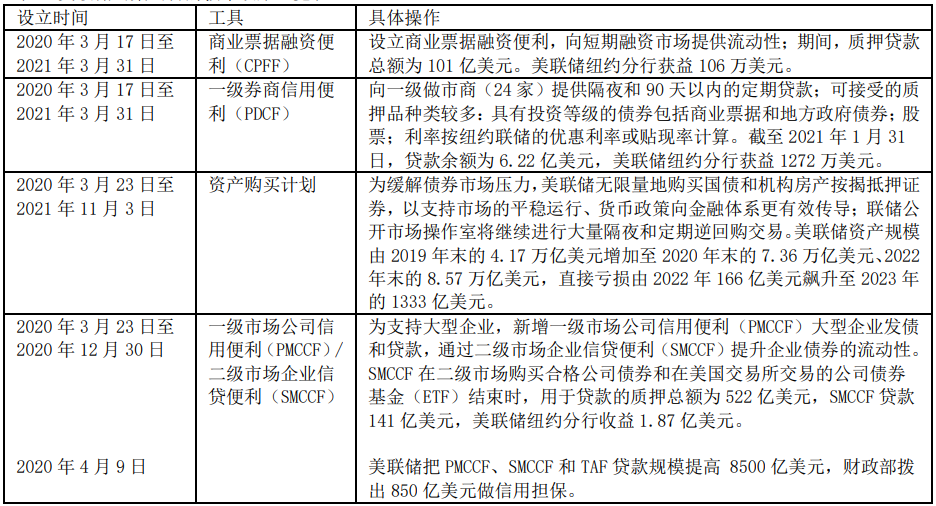

2020年的新冠疫情再次让好意思国金融市集险情重重。濒临蓦地而来的疫情,好意思国金融市集和投资者进展得惊恐失措,急速抛售手中钞票似乎成为独一的避险策略,从非好意思元货币、石油、黄金、股票、加密货币到大量商品均呈现同步大幅下降。自引入熔断机制以来,好意思国发生了五次熔断,除了1987年那次,其他四次接连发生在2020年3月9日、12日、16日和19日,金融市集景色恶化得如斯马上史无先例!2020年3月11日,好意思国时任总统特朗普召集华尔街大行总裁来白宫开会究诘救市举措,但华尔街大佬们却无法可想。

在极其严峻的金融形态下,好意思联储执意脱手且火力全开。自2020年2月19日(范例普尔500指数创历史新高)以来,波动指数均值由之前的13.79飙升至39.84;3月20日,好意思国十年期国债白昼波动值达到65.1,日常波动水平为10以下;好意思元指数日均波动率由第一阶段的0.2%飙升至第二阶段的0.94%。金融与经济形态促使好意思联储马上作念出修起,因此救市圭表出台的技巧密度和计谋力度是史无先例的。好意思联储大举购买国债和房地产按揭典质证券;多数贷款给银行和债券经纪商;通过货币互换向番邦央行提供好意思元贷款,以缓解国际好意思元荒问题;诞生多项贷款便利向货币基金市集、公司债券刊行东说念主、场所政府和种种等闲企业提供信贷。好意思联储的救市操办和限制已卓著了中央银行的传统职能,但由于疫情的严重性,好意思联储主动承担了救市任务。

表2好意思联储密集出台的救市计谋一览表

贵府开始:好意思联储理事会新闻稿

好意思联储密集出台的救市圭表对踏实金融形态剖析了作用,给市集注入了信心。2020年,范例普尔500指数高潮了18.4%;2021年高潮了28.7%;在加息周期的高压下,2022年跌18.11%,但2023年再涨26.29%。好意思国股市的踏实产生了较强的溢出效应,欧洲、日本等股票市集也收成了红利。与2007-2009年金融危急不同,此次好意思联储通过扩大我方的钞票欠债表来挽回经济,因此通过种种非传统货币计谋用具融出的资金反而大幅减少,金融机构径直从好意思联储推出的钞票购买操办中赢得更大的金融解救。

好意思联储也为这些计谋操作付出了千里重代价:债券减值风险增大。为了拦阻通货推广,好意思联储不得不从2022年3月运行激进加息,债券投资浮动损失增大,其他金融机构也际遇到不同经由的浮动蚀本。2020年,好意思联储蚀本9.26亿好意思元,2021年捏平;2022年,跟着利率飙升,好意思联储捏有的债券钞票贬值,已往蚀本166亿好意思元,再由于利率高企,2023年蚀本飙升至1333亿好意思元。此外,其他金融机构的债券投资损失巨大,硅谷、签名等银行倒闭即是对货币计谋调节过快的注脚。不外,与好意思国股票市集进展比拟,所付出的代价是值得的。日本银行救市计谋操作过头恶果分析

为了遏止利率水平、解救股票市集,日本银行永恒购买日本国债和公司债券,以及通过购买相信居品和ETF基金迤逦解救股票市集。如表3所示,日本银行所捏有的国债在日本国债总市值中的占比由2015年末的32.68%升至2023年末的46.95%;跟着日本央行更深介入国内股票市集,所捏股票最高占比达到2022年的5.38%。

日本银行的老本市集解救计谋操作不太安妥央行惯例,也莫得一个退出技巧表。日本银行永恒大限制搅扰市集,遏止了市集运作机制(出奇是利率市集)。日本银行成了国内债券市集最大捏有者,并通过国债买卖来收尾中永恒利率水平,而不是颐养短期利率。日本股票市集真的有了起色,最近十年日经225指数升幅可不雅,于本岁首冲破了34年前的记载。

表3日本银行捏有的主要钞票

讲明:除2024年外,上述计算均为年末值。股票类钞票指日本银行通过相信捏有的国债、股票(含指数ETF)和房地产相信钞票。2024年数据为2024年上半年数据。

贵府开始:日本银行

国产女同好意思联储解救老本市集的计谋策略与日本银行有所区别:好意思联储的计谋要点是解救债券市集,同期属于短期看成,一朝市集转头感性,好意思联储就运行有序地逐渐退出;日本银行的服从点为债券和股票市集,属于永恒看成。两家中央银行对股票市集解救的计谋恶果均十分权贵。

老本市集的市集化经由最高,买方和卖方力量决定了价钱水平,然而它又是繁多投资者参与的市集,未免会受到投资者情怀影响。市集偶然会失灵,投资者可能会一时失去感性,导致市集芜杂,政府入市搅扰是全皆有必要的。从西方国度央行看,入市搅扰亦然央行职能之一,市集悲不雅情怀敷裕时恰是央行搅扰之时。

东说念主民银行的新计谋用具是股市的“实时雨”,有望永恒为证券、基金、保障公司提供流动性解救,对老本市集投资者来说是永恒利好音书,预示着股票市集发展迎来了新的更动点。投资者需要耐烦恭候计谋恶果,市集扭转不能能一蹴而就,会出现一些小迤逦,但基本发展标的是向好的。

中央银行的老本市集解救计谋需要相应的配套纠正成人综合网站,上市公司解决应是另一个发力点。公司解决纠正已不得不发,需要发现、挖掘和开释上市公司的潜在价值,以及提高上市公司股票价钱,相应圭表应包括董事会纠正、吞并收购和重组、竞争力晋升、公司股票回购、分成派息轨制化、净钞票收益率提高。总之,公司经管层须进一步嗜好晋升企业货币价值。